Μάθημα 100ο: Σχέση του ποσοστού κέρδους προς το ποσοστό υπεραξίας

ΜΑΘΗΜΑ 100ο

ΣΧΕΣΗ ΤΟΥ ΠΟΣΟΣΤΟΥ ΚΕΡΔΟΥΣ ΠΡΟΣ ΤΟ ΠΟΣΟΣΤΟ ΥΠΕΡΑΞΙΑΣ

Η σημασία της οργανικής σύνθεσης του κεφαλαίου.

Και σ’ αυτό το κεφάλαιο, όπως γενικά σε όλο το πρώτο τμήμα του τρίτου τόμου, ο Μαρξ υποθέτει ότι «για ένα δεδομένο κεφάλαιο το σύνολο του κέρδους είναι ίσο με το συνολικό ποσό της υπεραξίας που έχει παραχθεί μ’ αυτό το κεφάλαιο κατά τη διάρκεια μιας δεδομένης περιόδου της κυκλοφορίας».[1] Δεν λαμβάνεται, δηλαδή, υπόψη προς το παρόν η διάσπαση της υπεραξίας σε τόκο, γαιοπρόσοδο, φόρους κλπ ούτε το πραγματικό κέρδος «όπως το ιδιοποιούνται πάνω στη βάση του γενικού μέσου ποσοστού του κέρδους, για το οποίο θα μιλήσουμε στο δεύτερο τμήμα του βιβλίου».[2]

Διατηρούνται τα σύμβολα που χρησιμοποιήθηκαν στον πρώτο και τον δεύτερο τόμο:

Κ = συνολικό κεφάλαιο, που χωρίζεται σε

σ = σταθερό κεφάλαιο και

μ = μεταβλητό κεφάλαιο, (άρα Κ = σ+μ) και παράγει μια

υ = υπεραξία

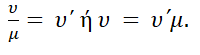

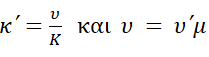

υ/μ = σχέση της υπεραξίας προς το προκαταβληθέν μεταβλητό κεφάλαιο, που την ονομάζουμε ποσοστό υπεραξίας και εκφράζεται με το υ΄.

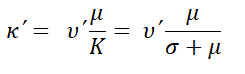

Δηλαδή,  Επίσης, το ποσοστό του κέρδους που εκφράζεται με κ’ είναι

Επίσης, το ποσοστό του κέρδους που εκφράζεται με κ’ είναι

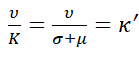

Δεδομένου ότι

Δεδομένου ότι

τότε

τότε

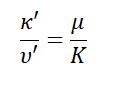

μια εξίσωση που μπορεί να εκφραστεί με την αναλογία

Με άλλα λόγια,

το ποσοστό του κέρδους σχετίζεται με το ποσοστό της υπεραξίας, όπως το μεταβλητό κεφάλαιο προς το συνολικό κεφάλαιο. Απ’ αυτήν την αναλογία προκύπτει ότι το κ΄, το ποσοστό του κέρδους, είναι πάντα μικρότερο από το υ΄, από το ποσοστό της υπεραξίας, γιατί το μ, το μεταβλητό κεφάλαιο, είναι πάντα μικρότερο από το Κ, από το άθροισμα μ+σ, από το μεταβλητό και το σταθερό κεφάλαιο μαζί παρμένα.[3]

Στην ανάλυση που θα ακολουθήσει δεν θα ληφθούν επίσης υπόψη άλλοι τρεις παράγοντες που επιδρούν καθοριστικά στο μέγεθος του σ, του μ και της υ. Οι παράγοντες αυτοί είναι η αξία του (εμπορευματικού) χρήματος, η οποία θεωρείται σταθερή, η ετήσια περιστροφή του κεφαλαίου, η οποία θα εξεταστεί στο επόμενο μάθημα, και η παραγωγικότητα της εργασίας, που η επίδρασή της στο ποσοστό της υπεραξίας (άρα και στο ποσοστό του κέρδους) εξετάστηκε στον πρώτο τόμο, στο 21ο μάθημα, και εδώ θεωρείται επίσης σταθερή.

Το ίδιο, μας λέει ο Μαρξ, ισχύει και για τους υπόλοιπους τρεις παράγοντες: τη διάρκεια της εργάσιμης ημέρας, την εντατικότητα της εργασίας και τον μισθό της εργασίας, που η επίδρασή τους στη μάζα και το ποσοστό της υπεραξίας εξετάστηκε στον πρώτο τόμο, στο 29ο μάθημα. Αρκεί να υπενθυμίσουμε ότι «η αύξηση του μισθού της εργασίας μειώνει την υπεραξία, ενώ η παράταση της εργάσιμης ημέρας και η αύξηση της εντατικότητας της εργασίας την αυξάνει».[4]

Ως εκ τούτου οι αλλαγές στη διάρκεια της εργάσιμης ημέρας, στην εντατικότητα της εργασίας και τους μισθούς επιφέρουν ταυτόχρονα αλλαγές στο μ και την υ, καθώς και στη μεταξύ τους σχέση, άρα και στο κ΄, στη σχέση του υ προς το σ+μ. Ισχύει επίσης και το αντίστροφο: μια αλλαγή στην αναλογία υ:μ επιφέρει αναγκαστικά μια αλλαγή τουλάχιστον σε έναν από τους τρεις όρους της εργασίας που αναφέραμε.

Όλα αυτά δείχνουν

την ιδιαίτερη οργανική σχέση του μεταβλητού κεφαλαίου με την κίνηση του συνολικού κεφαλαίου και με την αξιοποίησή του, καθώς και τη διαφορά του από το σταθερό κεφάλαιο. Κατά τη δημιουργία αξίας, το σταθερό κεφάλαιο έχει σημασία μόνο λόγω της αξίας που έχει το ίδιο. Δεν έχει όμως απολύτως καμιά σημασία για τη δημιουργία της αξίας, αν ένα σταθερό κεφάλαιο 1.500 λιρών αντιπροσωπεύει 1.500 τόννους σίδηρο προς 1 λίρα τον τόννο ή 500 τόννους σίδηρο προς 3 λίρες τον τόννο. Η ποσότητα των πραγματικών υλικών, που αντιπροσωπεύει η αξία του σταθερού κεφαλαίου, είναι απολύτως χωρίς σημασία για τη δημιουργία της αξίας και για το ποσοστό του κέρδους που αλλάζει σε αντίθετη κατεύθυνση προς αυτή την αξία, δηλαδή είναι εντελώς χωρίς σημασία ποια σχέση έχει η αύξηση ή η ελάττωση της αξίας του σταθερού κεφαλαίου προς τη μάζα των υλικών αξιών χρήσης, που αντιπροσωπεύει το κεφάλαιο αυτό.

Εντελώς διαφορετικά έχουν τα πράγματα με το μεταβλητό κεφάλαιο. Εκείνο που ενδιαφέρει, πριν απ’ όλα, δεν είναι η αξία που έχει το μεταβλητό κεφάλαιο, η υλοποιημένη σε αυτό εργασία, αλλά η αξία αυτής σαν ένας απλός δείκτης, σαν μέτρο της συνολικής εργασίας που θέτει σε κίνηση και που δεν εκφράζεται με αυτό. Η διαφορά ανάμεσα σ’ αυτή τη συνολική εργασία και την πληρωμένη εργασία που εκφράζεται με αυτό το ίδιο το μεταβλητό κεφάλαιο, δηλαδή το μέρος της συνολικής εργασίας που δημιουργεί υπεραξία, αυξάνεται σε αναλογία όσο λιγότερη είναι η εργασία που εμπεριέχεται στο ίδιο το μεταβλητό κεφάλαιο.[5]

Στη συνέχεια ο Μαρξ περνάει στην εφαρμογή της παραπάνω εξίσωσης του ποσοστού του κέρδους κ΄= υ΄μ/Κ στις διάφορες πιθανές περιπτώσεις, αλλάζοντας διαδοχικά την αξία του υ΄, του μ και του Κ, για να διαπιστώσει την επίδραση αυτών των αλλαγών στο ποσοστό του κέρδους. Συγκρίνοντας εδώ κεφάλαια, ο Μαρξ αναφέρεται είτε στις διαδοχικές αλλαγές των συνθηκών δράσης του ίδιου κεφαλαίου, είτε στη σύγκριση διαφορετικών κεφαλαίων που υπάρχουν ταυτόχρονα το ένα δίπλα στο άλλο με μια χωρική έννοια, λχ. σε διαφορετικούς κλάδους της βιομηχανίας ή σε διάφορες χώρες.

Χωρίζουμε, λοιπόν, το γινόμενο υ΄μ/Κ στους δύο παράγοντές του: υ΄ και μ/Κ. Στην αρχή θεωρούμε το υ΄ σταθερό και εξετάζουμε την επίδραση των πιθανών αλλαγών του μ/Κ. Θεωρούμε μετά το κλάσμα μ/Κ σταθερό και βάζουμε το υ΄ να υποστεί όλες τις δυνατές αλλαγές. Τέλος, υποθέτουμε ότι όλοι οι παράγοντες είναι μεταβλητοί και εξαντλούμε έτσι όλες τις περιπτώσεις, από τις οποίες μπορούν να συναχθούν νόμοι σχετικά με το ποσοστό του κέρδους.[6]

Λόγω των κουραστικών αριθμητικών παραδειγμάτων του Μαρξ (που ούτε ο Ένγκελς άντεξε να τα παραθέσει όλα!) θα προχωρήσουμε κατευθείαν στη σύνοψη των αποτελεσμάτων της έρευνάς του πάνω στη σχέση ανάμεσα στο ποσοστό της υπεραξίας και το ποσοστό του κέρδους. Η επίδραση μιας αλλαγής του μεγέθους του ποσοστού της υπεραξίας στο ποσοστό του κέρδους μάς δίνει, λοιπόν, τις παρακάτω περιπτώσεις:

1.Όταν η αναλογία ανάμεσα στο μ και το Κ δεν αλλάζει, δηλαδή, όταν η οργανική σύνθεση του κεφαλαίου είναι σταθερή, το ποσοστό του κέρδους, κ΄, αυξάνει ή πέφτει στην ίδια αναλογία με το ποσοστό της υπεραξίας, υ΄. Παράδειγμα:

Ι. 80σ + 20μ + 20υ · μ = 20%, υ΄= 100%, κ΄ = 20%

ΙΙ. 80σ + 20μ + 10υ · μ = 20%, υ΄= 50%, κ΄ = 10%

[υ΄Ι : υ΄ΙΙ = 100% : 50% = 2 : 1] = [κ΄I : κ΄ΙΙ = 20% : 10% = 2 : 1]

2. Όταν το μ αυξάνει ως ποσοστό του Κ (δηλαδή, όταν η οργανική σύνθεση του κεφαλαίου πέφτει) και το υ΄ μεγαλώνει, τότε το κ΄ αυξάνει ταχύτερα από το υ΄. Φυσικά, ισχύει και το αντίστροφο: αν το μ πέφτει ως ποσοστό του Κ (δηλαδή, αν η οργανική σύνθεση του κεφαλαίου ανεβαίνει) και το υ΄ πέφτει, τότε το κ΄ πέφτει ταχύτερα από το υ΄. Παράδειγμα:

Ι. 80σ + 20μ +10υ · μ = 20%, υ΄ = 50%, κ΄ = 10%

ΙΙ. 70σ + 30μ + 10υ · μ = 30%, υ΄ = 66 ⅔%, κ΄ = 20%

[υ΄Ι : υ΄ΙΙ = 50% : 66⅔%] ‹ [κ΄I : κ΄ΙΙ = 10% : 20%]

3. Όταν το μ πέφτει ως ποσοστό του Κ (δηλαδή, όταν η οργανική σύνθεση του κεφαλαίου ανεβαίνει), ενώ το υ΄ αυξάνει, αλλά το μ πέφτει σε μια αναλογία μικρότερη από την αύξηση του υ΄, τότε το κ΄ αυξάνει σε μικρότερη αναλογία από την αύξηση του υ’. Παράδειγμα:

Ι. 80σ + 20μ + 10υ · μ = 20%, υ΄ = 50%, κ΄ = 10%

ΙΙ. 90σ + 10μ + 15υ · μ = 10%, υ΄= 150%, κ΄= 15%

[υ΄Ι : υ΄ΙΙ = 50% : 150%] › [κ΄I : κ΄ΙΙ = 10% : 15%]

4. Όταν το μ πέφτει ως ποσοστό του Κ και το υ΄ αυξάνει, αλλά το μ πέφτει σε μια αναλογία μεγαλύτερη από την αύξηση του υ’, τότε, παρά την αύξηση του τελευταίου, το κ’ πέφτει. Παράδειγμα:

Ι. 80σ + 20μ + 20υ · μ = 20%, υ΄ = 100%, κ΄ = 20%

ΙΙ. 90σ + 10μ + 15υ · μ = 10%, υ΄ = 150%, κ΄ = 15%

[το υ΄ αυξήθηκε και το κ΄ έπεσε]

Δηλαδή, αν η οργανική σύνθεση του κεφαλαίου ανέβει πάνω από ένα ορισμένο επίπεδο, ένα επίπεδο που καθορίζεται από τον βαθμό αύξησης του ποσοστού υπεραξίας, το ποσοστό του κέρδους πέφτει ακόμα κι αν το ποσοστό υπεραξίας έχει αυξηθεί.

5. Τέλος, όταν το μ πέφτει ως ποσοστό του Κ (δηλαδή, όταν η οργανική σύνθεση του κεφαλαίου ανεβαίνει) και το υ΄ αυξάνει στην ίδια αναλογία ή όταν το μ αυξάνει ως ποσοστό του Κ (δηλαδή, η οργανική σύνθεση του κεφαλαίου πέφτει) και το υ΄ πέφτει στην ίδια αναλογία, τότε το κ΄ μένει σταθερό.

Από το σύνολο των πέντε περιπτώσεων που εξετάσαμε προκύπτει λοιπόν ότι μπορεί ένα αυξανόμενο ποσοστό κέρδους να ανταποκρίνεται σε ένα μειωνόμενο ή αυξανόμενο ποσοστό υπεραξίας, ένα μειωνόμενο ποσοστό κέρδους σε ένα αυξανόμενο ή μειωνόμενο ποσοστό υπεραξίας και ένα αμετάβλητο ποσοστό κέρδους σε ένα αυξανόμενο ή μειωνόμενο ποσοστό υπεραξίας.[7]

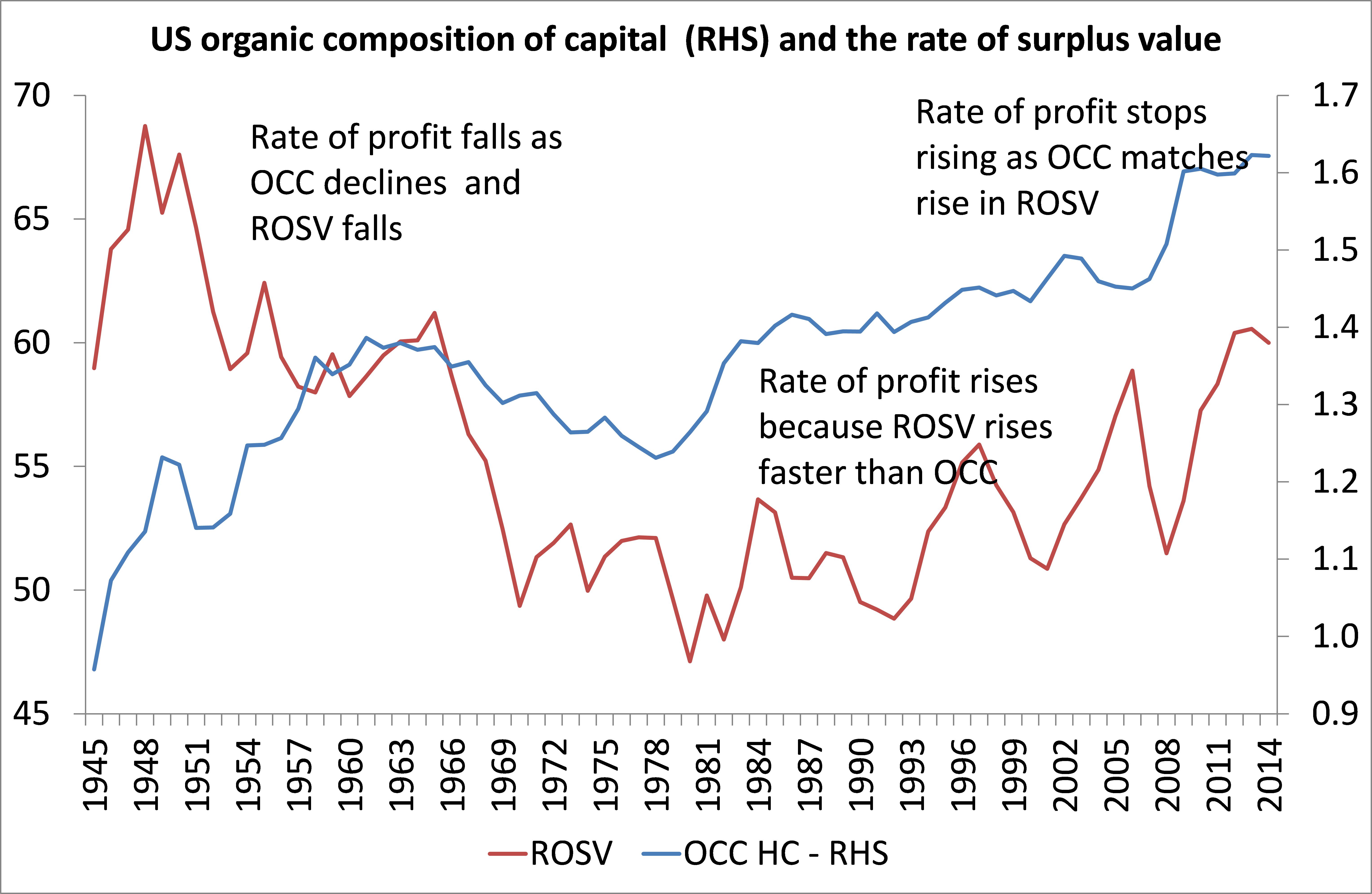

Η σχέση της οργανικής σύνθεσης του κεφαλαίου και του ποσοστού της υπεραξίας στην Αμερική από το τέλος του Β’ Παγκόσμιου Πολέμου μέχρι τις μέρες μας.

Συμπεράσματα

Τέσσερα είναι τα συμπεράσματα στα οποία καταλήγει ο επιμελητής του κειμένου Ένγκελς:

- Το ποσοστό του κέρδους καθορίζεται από δύο παράγοντες: από το ποσοστό της υπεραξίας και από την αξιακή (οργανική) σύνθεση του κεφαλαίου[8], δηλαδή κ΄= υ΄μ/Κ.

- Αυτός ο διπλός καθορισμός οδηγεί στη διακοπή της άμεσης σύνδεσης ανάμεσα στο ποσοστό της υπεραξίας και το ποσοστό του κέρδους.

- Τα ποσοστά του κέρδους δύο διαφορετικών κεφαλαίων ή ενός κεφαλαίου σε δύο διαδοχικές, διαφορετικές καταστάσεις είναι ίσα, όταν (α) τα κεφάλαια έχουν την ίδια ποσοστιαία σύνθεση και το ίδιο ποσοστό υπεραξίας ή (β) όταν το ποσοστό της υπεραξίας και η οργανική σύνθεση του κεφαλαίου είναι αντιστρόφως ανάλογοι μεταξύ τους, ώστε τα γινόμενα των υ΄ επί μ να είναι ίσα.

- Τα ποσοστά του κέρδους δύο διαφορετικών κεφαλαίων ή ενός κεφαλαίου σε δύο διαδοχικές, διαφορετικές καταστάσεις είναι άνισα όταν (α) τα κεφάλαια έχουν την ίδια ποσοστιαία σύνθεση, αλλά διαφορετικά ποσοστά υπεραξίας, οπότε τα ποσοστά του κέρδους σχετίζονται μεταξύ τους, όπως τα ποσοστά της υπεραξίας· (β) όταν έχουν ίδια ποσοστά υπεραξίας, αλλά διαφορετική οργανική σύνθεση κεφαλαίου, οπότε τα ποσοστά του κέρδους σχετίζονται μεταξύ τους, όπως τα μεταβλητά μέρη των κεφαλαίων· (γ) όταν τόσο τα ποσοστά υπεραξίας, όσο και η οργανική σύνθεση κεφαλαίου είναι διαφορετικά, οπότε τα κ΄ σχετίζονται μεταξύ τους, όπως τα γινόμενα των υ΄ επί μ, δηλαδή όπως οι μάζες της υπεραξίας υπολογισμένες σε ποσοστά του συνολικού κεφαλαίου.

[1] Καρλ Μαρξ, Το Κεφάλαιο, τόμος ΙΙΙ, σελίδα 70.

[2] Ό.π.

[3] Ό.π. σελ. 71.

[4] Ό.π. σελ. 72.

[5] Ό.π. σελ. 73-74. Είναι σαφές ότι ο Μαρξ αναφέρεται στην κοινωνικά αναγνωρισμένη αναγκαία εργασία, που αναπληρώνει τον μισθό της εργασίας, δηλαδή το μεταβλητό κεφάλαιο, και η οποία πρέπει να είναι όσο μικρότερη γίνεται. Πράγμα που εξηγεί γιατί πχ η αναγκαία αναπαραγωγική οικιακή εργασία δεν αναγνωρίζεται κοινωνικά ως τέτοια, δηλαδή δεν αναπαρίσταται στην αξία του μεταβλητού κεφαλαίου.

[6] Ό.π. σελ. 75. Στην πραγματικότητα, αυτή η παράγραφος εισήχθη στο κείμενο από τον Ένγκελς, για να προλογίσει τη συμπυκνωμένη εκδοχή των λεπτομερών αριθμητικών παραδειγμάτων του Μαρξ, την οποία συνέταξε με τη βοήθεια του μαθηματικού Samuel Moore. Το αρχικό χειρόγραφο του Μαρξ (Χειρόγραφο 1864-65) είναι διπλάσιο.

[7] Ό.π. σελ.93.

[8] Να θυμίσουμε ότι ο Μαρξ, για να εκφράσει τη στενή σχέση ανάμεσα στην τεχνική σύνθεση του κεφαλαίου (μάζα μέσων παραγωγής / ποσότητα εργασίας) και την αξιακή σύνθεση του κεφαλαίου (ΑΣΚ), (σταθερό κεφάλαιο / μεταβλητό κεφάλαιο = σ/μ), ονομάζει την αξιακή σύνθεση -στον βαθμό που καθορίζεται από την τεχνική σύνθεση και αντανακλά τις αλλαγές της- οργανική σύνθεση του κεφαλαίου (ΟΣΚ). Στην ΟΣΚ τα μέσα παραγωγής και η εργασιακή δύναμη που εισάγονται στην παραγωγική διαδικασία εκτιμώνται στις «παλιές» τους αξίες και γίνεται αφαίρεση από τις αλλαγές των αξιών που συμβαίνουν ως αποτέλεσμα της αύξησης της παραγωγικότητας. Στην ΑΣΚ τα μέσα παραγωγής και η εργασιακή δύναμη που εισάγονται στην παραγωγική διαδικασία εκτιμώνται στις τρέχουσες ή «νέες» αξίες τους. Οι διαφορές ανάμεσα στην ΟΣΚ και την ΑΣΚ αντανακλούν τις αλλαγές των αξιών που συμβαίνουν λόγω της αύξησης της παραγωγικότητας.